2018年年初以來,受“降杠桿”以及中美貿易戰等因素影響,A股行情持續下行,但是教育行業還算處于逆周期環境,一些個股表現良好。10月8日和10月9日,文化長城(300089.SZ)連續兩日弱市漲停,與之形成鮮明對比的是,昔日的“A股股王”全通教育(300359.SZ)股價由467.57(不復權)連續下跌至不足7元,10月10日,全通教育收盤價報6.46元每股。

文化長城與全通教育不同的市場表現,讓我們不得不感嘆,對待業務發展的不同態度造成的巨大反差。

文化長城股價強勢漲停

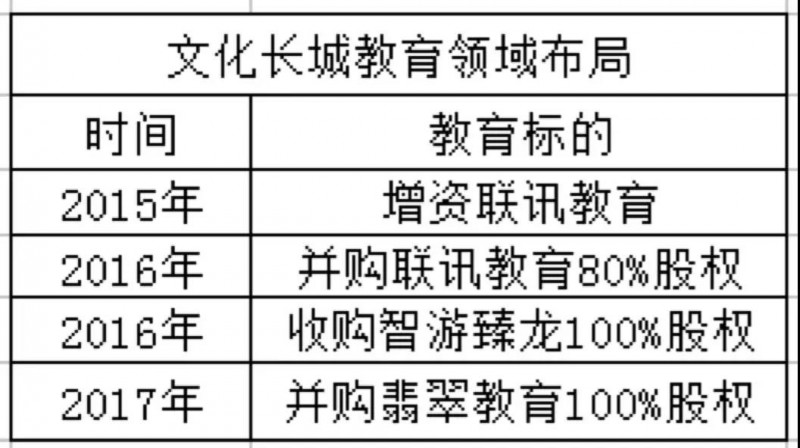

文化長城之前的主營業務是藝術陶瓷,主要從事中高檔創意工藝、日用陶瓷的研發、制造和銷售,是國內首家在創業板上市的創意藝術陶瓷企業。但是后來隨著陶瓷行業發展緩慢,2015年公司開始跨界布局教育領域。

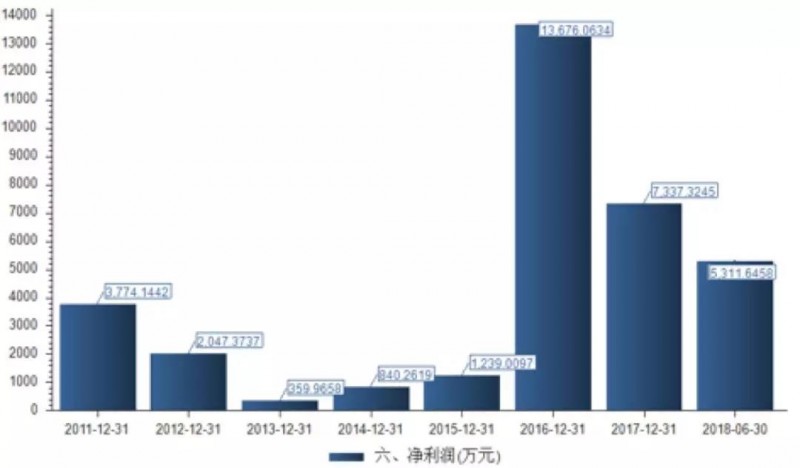

通過文化長城2011年-2018H1的凈利潤可以看出,2011年-2013年公司凈利潤不斷下滑,雖然2014年-2015年的凈利潤出現上漲,但2015年的凈利潤也僅為1239萬元。不過在2016年公司凈利潤卻猛增至1.37億元,這與其教育業務密不可分。

(數據來源:Choice)

文化長城在2015年之后形成了“陶瓷+教育”雙主業的戰略發展模式。

關于翡翠教育前三季度業績完成良好的原因,翡翠教育總經理陳盛東對藍鯨教育說到:“主要有四個方面:一是我們的新開門店,一般是3-6個月實現正向現金流,6-18個月實現業績增長并逐步達到穩定狀態。去年和今年年初新開門店逐步進入業績穩定增長期,從而帶來了顯著的業績增長;二是去年底新開設的信息安全,新媒體運營等專業方向帶來了新的業務增長;三是今年我們在院校渠道招生方面,也收到了良好的招生效果;四是去年開始到今年,集團在部分專業方向和部分校區開始實施雙師直播的教學模式,使教學效果得到了顯著提升,且運營成本結構也得到了改良。”

此外,股價漲停也與其在10月8日發布的《2018年前三季度業績預告》不無關系。預告中顯示,前三季度歸屬于上市公司股東凈利潤,比上年同期增長120%-150%,盈利區間約為10985.96萬元-12484.05萬元。這給市場釋放了十分積極的信號。

廣證恒生證券研究所研究員田鵬對藍鯨教育表示:“文化長城的利潤增長主要是由翡翠教育并表貢獻的,這個增長的預期其實還是比較明確的。它的問題其實是并購的標的比較雜,整合起來還需要驗證,市場分歧還是比較大的。”

2018年4月-8月,雖然有四家證券給予文化長城“買入”評級,但其機構投資者在不斷撤離,這其中主要是基金公司,從2016年的22家降至2018年中期的4家。且據2018年中報顯示,文化長城經營活動產生的現金流量凈額為負值,其負債總額高達18.74億元,同期總營收為4.01億元,但是其資產負債率為45%,所以,公司目前還處于安全范圍之內。

全通教育股價不斷下跌

在文化長城漲停的同時,全通教育股價卻一路下行。全通教育以K12階段家校互動服務起步,致力于教育信息化及信息服務多年,目前業務已經逐步發展至涵蓋K12教育、家庭教育及教師繼續教育不同領域,產品主要有:動力加·智能校園、全課通、成長幫手等。

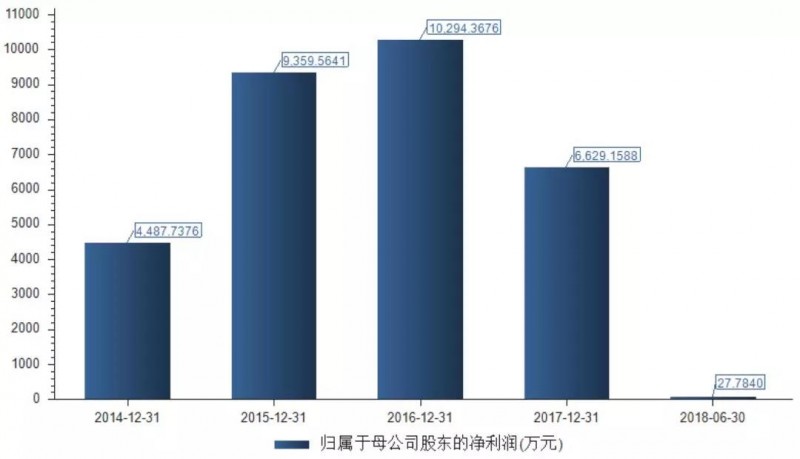

公司股價下跌可能與其2018年半年報的業績情況有關。2018年上半年全通教育營收下滑,截至2018年6月30日,公司實現的營收金額不足2017年全年度的三分之一。

上半年,歸屬母公司凈利潤僅實現27.78萬元,扣非凈利潤也在大幅降低,截至2018年6月30日為-90.93萬元。

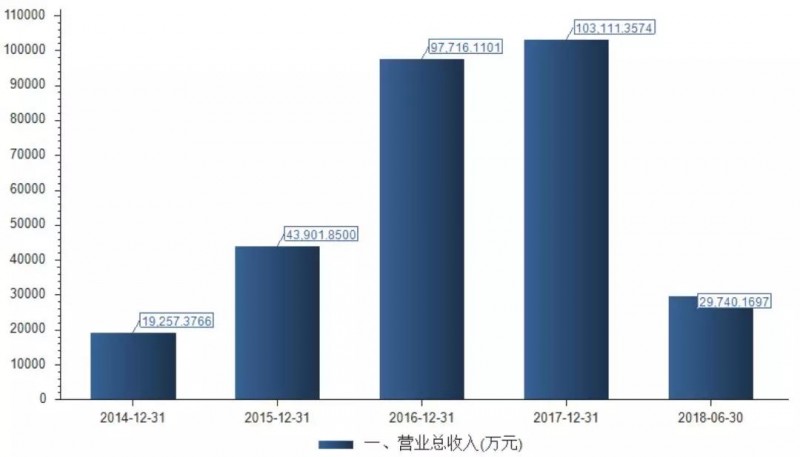

從圖中可以看出,相比2014年,2015年-2016年全通教育的營收和歸母凈利潤出現大幅增長,但這并非源自其內生增長,而是與其并購事件不無關系。據統計,2015年全通教育完成了9次并購,2016年完成了4次,其中并購的教育類公司如下:

全通教育副總裁葉學展曾向媒體表示全通的并購邏輯,“全通的并購邏輯主要分為三個層次。除了豐富產品線、補充產品開發能力上的短板之外,全通也在通過并購,擴大自己在教育信息服務上的市場規模,例如之前在自有渠道的基礎上,并購了湖北、浙江等省的優勢渠道商;另一種邏輯是像繼教網和中國教育在線這類投資并購,能讓全通教育的發展更加貼近國家的教育信息化政策,跟政策達到更深度的融合和理解。”

但是其并購標的與其全資子公司的業績實現情況不甚理想,全通繼教與全通智匯均未能完成2017年度的業績承諾,其中繼教網承諾2017年扣非凈利潤不低于1.06億元。對于標的業績情況不佳,業內人士表示,繼教網是全通教育最大的一次收購,后續業績不佳主要是因為管理層變動。

據2018年半年報顯示,全通教育目前的商譽資產已經高達13.93億元,如果并購標的的盈利不及預期,那么,全通教育將面臨商譽減值的風險,對未來的經營業績會造成不利影響。

此外,大股東也在不斷減持。不僅在股價高位時多次套現,股價下跌時也沒有忘記。僅2018年3月到6月,陳熾昌共減持9次。

全通教育的機構投資者也在不斷外逃。據年報數據顯示,2016年機構投資者為59家,2017年為21家,到2018年中報時,只剩13家,這其中除了金鼎資本管理有限公司和中山峰匯管理有限公司之外,其余均為基金公司。對于之前全通教育的超高股價,業內人士分析不能忽視當年的牛市以及在線教育概念的原因。

由上述分析可以看出,同樣并購標的,文化長城標的公司的業績完成情況良好,但是全通教育的卻并不理想,可見雙方公司并購團隊的實力存在一定差距;另外,同樣處于弱市,文化長城大股東并未出現減持情況,與之相反,全通教育大股東的頻繁減持,一定程度上體現了管理層的經營邏輯,并且影響了投資者的信心。